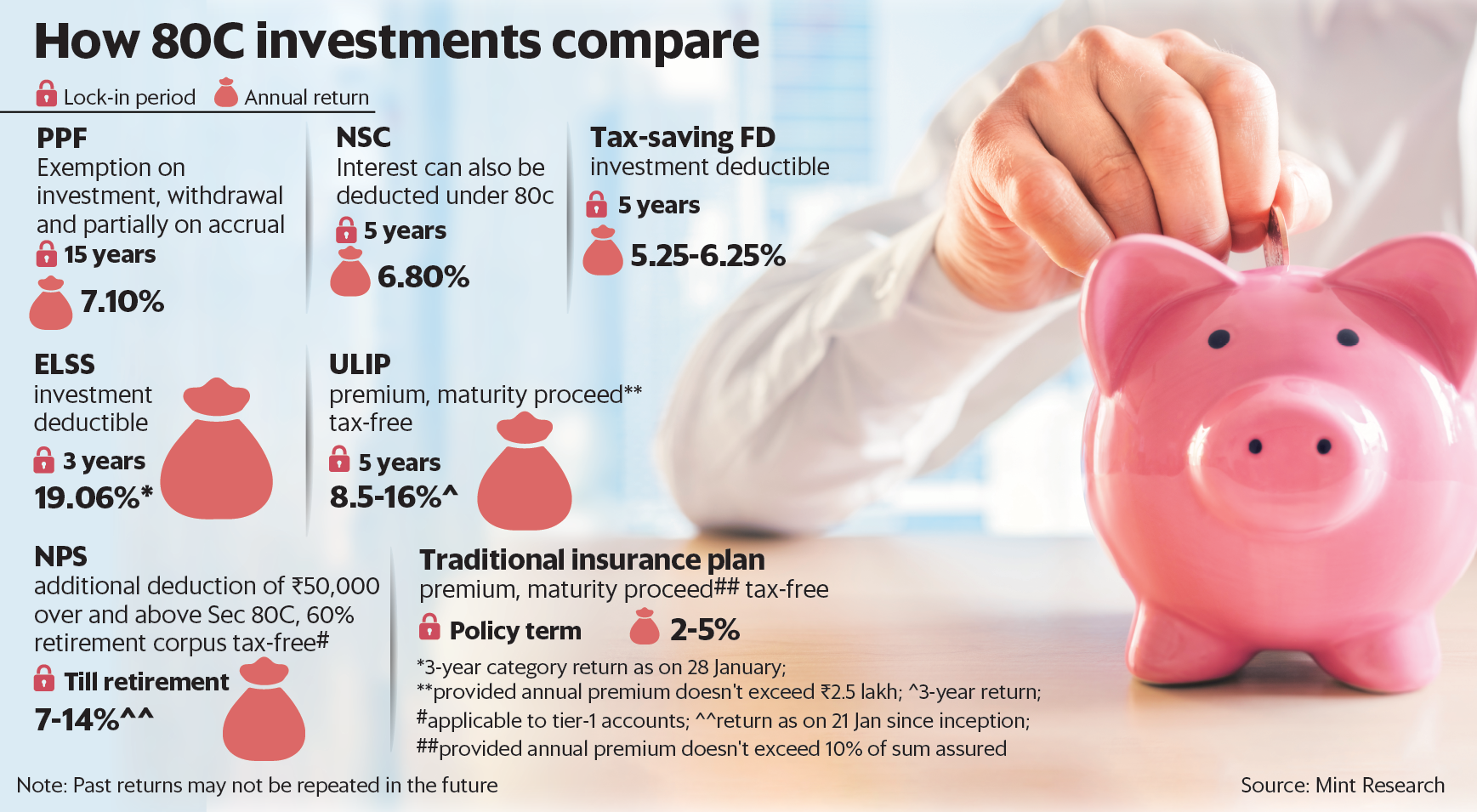

با توجه به این موضوع، Mint ویژگیهای کلیدی -هزینهها، ایمنی، بازده و دوره قفل کردن- سرمایهگذاریهای عمده موجود تحت بخش 80C را همراه با قوانین مالیاتی آنها فهرست کرده است تا به شما کمک کند بهترین گزینه را برای خود انتخاب کنید.

صندوق تامین عمومی PPF (PPF) یکی از محبوب ترین گزینه های پس انداز مالیاتی است، زیرا از ضمانت دولتی و معافیت مالیاتی در سرمایه گذاری، برداشت و تا حدی تعهدی برخوردار است. PPF دارای یک قفل 15 ساله است، پس از آن شما تصمیم می گیرید سرمایه گذاری خود را در یک بلوک 5 ساله تمدید کنید. نرخ بهره فعلی PPF 7.1 درصد است که آن را بهتر از سپرده های ثابت بانکی (FDs) می کند. با این حال، نرخ PPF هر سه ماه یکبار بررسی می شود.

روپیه 2.5 لاخ تجاوز نکند، معاف از مالیات است و برداشت جزئی پس از قفل 5 ساله نیز مشمول مالیات نمیشود. مبلغ برداشت شده کمتر از 20 درصد ارزش صندوق است. البته بیمه گذار نیز از پوشش مادام العمر برخوردار می شود.

روپیه 2.5 لاخ تجاوز نکند، معاف از مالیات است و برداشت جزئی پس از قفل 5 ساله نیز مشمول مالیات نمیشود. مبلغ برداشت شده کمتر از 20 درصد ارزش صندوق است. البته بیمه گذار نیز از پوشش مادام العمر برخوردار می شود.

به گفته ناولاخی، در مقایسه، وجوه ELSS نسبت به Ulips امتیاز دارد. او گفت: «Ulips گزینه خروج یا انتقال آسان را در صورتی که دارنده بیمه بخواهد به یک بیمه نامه دیگر Ulip یا مدیر صندوق بهتر تغییر دهد، ارائه نمی دهد. در ELSS، سرمایه گذاران می توانند پس از قفل 3 ساله به صندوق دیگری تغییر مکان دهند. مزیت Ulips نسبت به ELSS این است که سرمایه گذاران می توانند بین بدهی و حقوق صاحبان سهام با هزینه کم یا بدون هزینه جابجا شوند، که برای مدیریت تخصیص دارایی مفید است. نولاخی خاطرنشان کرد: از شواهد نقلی به نظر می رسد که این ویژگی زیاد مورد استفاده قرار نمی گیرد.

NPSU تا 10٪ حقوق پایه یا 20٪ از کل درآمد ناخالص برای مالیات دهندگان حقوق بگیر و خوداشتغال، به ترتیب، می تواند به عنوان کسر سرمایه گذاری در NPS (سیستم بازنشستگی ملی) ردیف 1 مطالبه شود. بنابراین، برای مثال، اگر حقوق اولیه شما روپیه 3 لک است و 80000 روپیه در NPS سرمایهگذاری کردهاید، تنها 090، 0205، 30،00، 30،00،30،00،300 دلار کاهش مییابد. با این حال، میتوانید طبق بخش 80CCD(1B) کسر اضافی روپیه 50000 اضافی درخواست کنید.

«حقوق در نظر گرفته شده برای محاسبه کسر طبق بند 80C شامل حقوق اولیه و کمک هزینه است. ساندیپ سهگال، شریک مالیاتی، AKM Global گفت: این ممکن است شامل کمیسیون تعیین شده با درصد ثابتی از حقوق باشد.

برای حساب های ردیف 2، فقط به کارمندان دولت مزایای کسر 80 درجه سانتی گراد داده می شود، اما به شرط 3 سال قفل شدن.

مشترک شدن در خبرنامه Mint * یک ایمیل معتبر وارد کنید * از اینکه در خبرنامه ما مشترک شدید متشکریم.

هرگز داستانی را از دست ندهید! با نعنا در ارتباط و مطلع باشید.

دانلود

برنامه ما در حال حاضر!

موضوعات