"بدون هدف، بدون سیاست، بدون فشار." این چیزی است که وکلا هنگام پیوستن به قانون Keystone (KEYS) از آن لذت می برند – حداقل طبق کمپین تبلیغاتی شرکت. تمرینکنندگان باتجربه، که با رژیم غذایی شامل ساعتهای قابل پرداخت و شش دقیقه زمانهای ثبتشده تربیت شدهاند، ممکن است به خوبی ابروها را بالا بکشند. این همچنین یک پیشنهاد هشدار دهنده برای سرمایه گذاران است. آیا یک رویکرد آرام واقعاً می تواند نتایجی را در یک صنعت بدنام با فشار بالا به همراه داشته باشد؟

امتیاز گاو نر

- مدل عملیاتی کم سرمایه

- رشد مستمر در تعداد کارمزد و کارمزدها

- جایگزین جذاب برای قانون بزرگ

- بازده قوی سهام

امتیاز خرس

- بازار کار فشرده

- سهام گران قیمت

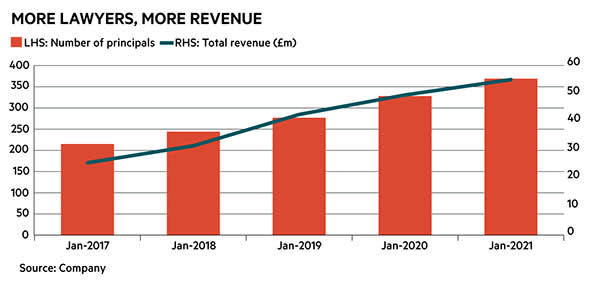

به نظر می رسد. از بسیاری جهات، مدل کسبوکار کیستون از همهگیری پیشگیری کرد و آن را از بدترین تلاطم دو سال گذشته محافظت کرد. برخلاف شرکتهای حقوقی سنتی – که معمولاً به صورت مشارکت با مسئولیت محدود ساختار مییابند – کیستون Aim-traded یک پلت فرم است. وکلای آن خوداشتغال هستند و بخش مستقیمی از آنچه را که صورتحساب میدهند را میگیرند: 60 درصد برای انجام کار و 15 درصد برای معرفی مشتری. در مقابل، شرکت زیرساخت ها و پشتیبانی از جمله مجموعه کوچکی از وکلای جوان را از طریق یک دفتر مرکزی فراهم می کند. تکلیف خانه برای این مدل بسیار مهم است. این شرکت مجموعهای از محلهای کوچک در Chancery Lane و همچنین اتاقهای جلسه دیگر دارد، اما هیچ چیز در مقایسه با یکپارچههای شیشهای که در جاهای دیگر شهر یافت میشود، نیست. این به این معنی است که هزینه های سربار متوسط است و استخدام وکلای جدید می تواند بسیار ارزان انجام شود، زیرا تعهدات سرمایه کم است. کی استون در سال منتهی به 31 ژانویه 2021 فقط 50000 پوند صرف هزینه های سرمایه ای کرد که آن را "نرخ اجرای عادی" توصیف کرد. همه اینها خبر خوبی برای سهامداران است. این شرکت حقوقی از زمان عرضه در بورس در سال 2017 رشد فروش بالایی را گزارش کرده است و بازده سهام آن به طور مداوم چشمگیر بوده است و به طور میانگین در سه سال گذشته بیش از 30 درصد بوده است. این گروه همچنین بدون بدهی است و از مشکلات نقدینگی که از زمان شروع همهگیری گریبانگیر این بخش شده است، طفره رفته است. در حالی که دریافتنیهای تجاری به طور قابل پیشبینی بالا هستند – مجموعاً 19 میلیون پوند در پایان ژوئیه 2021، در برابر کل داراییهای 33.6 میلیون پوندی – تبدیل پول نقد در حدود 100 درصد است. در همین حال، روزهای بدهکار به طور قابل توجهی کمتر از روزهایی است که توسط بسیاری از رقبای آن گزارش شده است، یعنی فقط 34 روز. قانون میانگین ها (در حال افزایش) قفل های مکرر کمک چندانی به برهم زدن مدل کسب و کار هوشمند کیستون نکرده است. در واقع، حاشیه های قبل از مالیات افزایش یافته است، زیرا شرکت میزبان رویدادهای حضوری کمتری بوده است، در حالی که تحلیلگران در Liberum تخمین می زنند درآمد هر اصل به حدود 180,000 پوند در 12 ماه منتهی به ژانویه 2022 در مقایسه با 163,000 پوند در هر دو سال مالی 2019 و 2019 افزایش یافته است. سال مالی 2020. این تا حدی به دلیل کار فراوان است: وکلای M&A در طول همه گیری همه گیر شده اند، در حالی که کووید حجم سنگینی از دعاوی را ایجاد کرده است. کندی معمول قبل از کریسمس و آرامش تابستانی نیز در سال 2021 محقق نشد. همه اینها به یک حرکت پایدار تبدیل شده است. در یک بهروزرسانی معاملاتی که در این ماه منتشر شد، این گروه گفت که "شرایط منحصر به فرد بازار" در نیمه دوم سال مالی خود بدون وقفه ادامه داشته است. در نتیجه، مدیریت به سرمایه گذاران اطلاع داد که سود کل سال قبل از مالیات «از لحاظ مادی جلوتر» از انتظارات بازار خواهد بود، که باعث شد کارگزار Peel Hunt پیش بینی های خود را از 8 میلیون پوند به 9.1 میلیون پوند افزایش دهد. لازم به ذکر است که این اولین باری نیست که تحلیلگران ارتقاهای عمده را رزرو می کنند. فقط 18 ماه پیش، اجماع سود سال مالی 2022 در حدود 4.5 میلیون پوند داشت. به روز رسانی معاملات، پیل هانت را بر آن داشت تا پیش بینی های سود خود را برای سال های 2023 و 2024 ارتقا دهد، با این فرض که کار حقوقی قوی تر از آنچه قبلا تصور می شد باقی خواهد ماند. اما سرمایهگذاران باید مراقب باشند تا بتوانند دورههای پرخرج معامله را ادامه دهند و به یاد داشته باشند که این ارتقا به دلیل شرایط غیرمعمول بازار مرتبط با کووید است که ممکن است به زودی فروکش کند. در آینده، سرمایهگذاران باید بیشتر بر فرصتهای رشد ساختاری تمرکز کنند. برخلاف رقبای فهرست شده مانند Gateley (GTLY)، RBG Holdings (RBGP) و DWF (DWF)، کیستون به تأمین مالی دعاوی قضایی یا سایر انواع حرفهای منشعب نشده است. خدمات. در عوض، به آنچه میداند پایبند است: ارائه خدمات حقوقی برای شرکتهای کوچک و متوسط و افراد با ارزش خالص. بر خلاف Knights (KGH) که به محض شناور شدن شروع به خرید ولگردی کرد، کیستون نیز از خریدها خودداری کرده است. این شرکت حضور اندکی در خاورمیانه و سهام اقلیت در یک شرکت حقوقی استرالیایی دارد، اما سهم عمدهای از درآمد آن متعلق به وکلای بریتانیا است. بنابراین، در حال حاضر، تنها راه واقعی برای رشد شرکت، استخدام افراد دارای حق الزحمه بیشتر است. پایگاه وکلای کی استون از زمان ثبت فهرست به طور پیوسته گسترش یافته است و در شش ماه منتهی به ژوئیه 21 عضو جدید وجود داشته است که تعداد کل "اصول" را به 386 نفر رساند. این در مقایسه با 170 نفر در ابتدای سال 2016 است. استخدام در بدترین دوره سال اندکی کاهش یافت. همهگیری، اما کیستون این را به عدم اطمینان فراگیر در آن زمان نسبت داد و انتظار دارد اوضاع در ماههای آینده رو به افزایش باشد.

بازار کار پررونق با این حال، بازار کار هر روز تنگتر میشود. مطالعه جدیدی که توسط هاربر، سرمایهگذار دعوی قضایی انجام شد، نشان داد که استخدام و افزایش حقوق در حال تبدیل شدن به یک موضوع اصلی برای شرکتهای حقوقی است. تقریباً نیمی از 203 شریک مورد بررسی هاربر گفتند که جذب و حفظ استعدادها بزرگترین چالش آنها در پس زمینه افزایش فشار هزینه است. در همین حال، دادههای استخدامکننده حقوقی BCL Legal و شرکت دادههای بازار کار Vacancysoft نشان میدهد که بین ژانویه تا نوامبر سال ۲۰۲۱ بیش از ۲۳۰۰ شغل خصوصی در لندن وجود داشته است. این یک رکورد است و نشاندهنده افزایش ۳۷ درصدی نسبت به سال ۲۰۱۹ است. ظاهراً، بازار شغلی پررونق پیامدهای نگران کننده ای برای چشم انداز رشد Keystone دارد. با این حال، این گروه بهتر از بسیاری از رقبای خود محافظت می شود. برای شروع، وکلای جوان را هدف قرار نمی دهد، که به طور فزاینده ای گران هستند و کمتر از افراد باتجربه صورت حساب می گیرند. شرکت های برتر شهر اکنون بیش از 100000 پوند برای یک کارمند تازه صلاحیت شده پرداخت می کنند، بنابراین این واقعیت که وکلای کیستون به طور متوسط 22 سال تجربه پس از صلاحیت دارند به نفع آن خواهد بود. این شرکت همچنین نیازی به نگرانی در مورد حقوق و دستمزد ندارد: مدیران: به سادگی یک تکه از آنچه آنها صورتحساب می دهند دریافت کنید. این ترتیب دوجانبه سودمند باید حاشیه سود را از بدترین تورم دستمزد محافظت کند. با این حال، نظارت بر روش های دیگری که کی استون به نیروی کار خود انگیزه می دهد بسیار مهم است. یکی از ریسکهای سرمایهگذاری در شرکتهای حقوقی – که در آن افراد دارایی اصلی هستند – این است که سهام اضافی به منظور جذب استعدادهای جدید منتشر میشود و در نتیجه سهام موجود را کاهش میدهد. کی استون یک طرح تشویقی بلندمدت (LTIP) را اجرا می کند که مزایای اختیاری را به "کارمندان کلیدی منتخب" در قالب گزینه های بدون هزینه یا جوایز سهم عملکرد ارائه می دهد. به گفته مدیریت، این طرح "به منظور افزایش همسویی منافع کارکنان با اهداف بلند مدت و عملکرد کسب و کار و سهامداران آن" طراحی شده است. تا کنون، اثر رقیق سازی از این طرح بسیار اندک بوده است. پس از احتساب کمکهای پرداخت شده تحت LTIP، تعداد سهام تنها 0.5 درصد در سال منتهی به جولای افزایش یافت. با این حال، پرداختهای مبتنی بر سهم در حال افزایش است و بیش از دو برابر شده و به 169000 پوند در نیمه اول سال مالی جاری رسیده است. با این حال، برای وکلا، فرصت کسب بشکههای پول نقطه اصلی فروش کیستون نیست. بسیاری از بازیگران متوسط بازار – بدون ذکر شرکت های نخبه جادویی و حلقه نقره ای – این را وعده می دهند. در عوض، Keystone به وکلای باتجربه اجازه میدهد تا کنترل بیشتری بر نحوه کار خود داشته باشند، بدون اینکه ریسک انشعاب خود را بپذیرند. پس از چندین قرنطینه دور از دفتر، این ممکن است برای برخی از وکلا جذابتر از همیشه باشد، خواه شرکای نزدیک به بازنشستگی باشند یا همکاران جوانتری که مایلند برای همیشه محل خواب دفتر خود را رها کنند. با این حال، پول بد نیست. شرکت های حقوقی تجاری رایج معمولاً حاشیه سودی در حدود 30 درصد دارند. در کی استون، وکلا می توانند تا 75 درصد از درآمد خود را حفظ کنند – البته بدون چنین سیستم پشتیبانی زندگی قوی در اطراف خود. و اگر بخواهند درآمد بیشتری کسب کنند، همیشه می توانند ساعات بیشتری کار کنند.

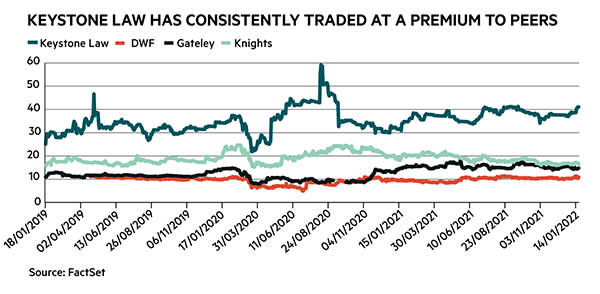

آیا در این مجموعه فضایی برای سهامداران خارجی وجود دارد؟ نمی توان از این واقعیت عبور کرد که سهام کی استون با 40 برابر سود آینده گران است، که نشان دهنده حق بیمه قابل توجهی برای همتایان و بسیار بالاتر از میانگین تجاری تاریخی خود سهام ضریب 34 است. با این حال، این نیز بر این دیدگاه اجماع است که درآمدها کاهش می یابد. در سال مالی 2023، که با توجه به شناخت رو به رشد در حرفه مدل عملیاتی ناب کیستون، تا حدودی محافظه کارانه به نظر می رسد. تنها بیش از چهار سال پس از عرضه عمومی اولیه، به نظر می رسد رشد کیستون به عنوان یک شرکت سهامی تازه شروع شده است. جزئیات شرکت نامMkt CapPrice52-Wk Hi/ قانون LoKeystone (KEYS) £ 274m875p910p / 560pSize/DebtNAV برای هر سهم*نقد خالص / بدهی(-)بدهی خالص / EbitdaOp Cash/Ebitda53p £5.9m-98%ValuationFwd PE (+12mth DYL+s)F 12 ماهه)P/BV401.7%2.3%16.3کیفیت/رشدEBIT حاشیهROCE5yr فروش CAGR5yr EPS CAGR12.2%31.9%21.4%51.1%پیشبینیها/ MomentumFwd EPS grth NTMFwd EPS grth NTMFmwd%3. %8.0%1.9% پایان سال 31 ژانویه فروش (£ متر) سود قبل از مالیات (£m)EPS (p)DPS (p)201942.75.1013.49.0202049.65.7415.010.8202155.05.9015.616.4f'cst 202269.09.0202049.65.7415.010.8202155.05.9015.616.4f'cst 202269.09.0202049.5-202269.09.0223.21. -3منبع: FactSet، ارقام PTP و EPS تنظیم شده NTM = دوازده ماه آینده STM = دوازده ماه دوم (یعنی یک سال بعد) * شامل دارایی های نامشهود 31 میلیون پوند یا 20 پوند به ازای هر سهم است